समीक्षा भारती न्यूज सर्विस

समीक्षा भारती न्यूज सर्विस

केंद्रीय वित्त एवं कॉरपोरेट कार्य मंत्री निर्मला सीतारमण ने लोकसभा में आर्थिक समीक्षा 2025-26 पेश करते हुए कहा कि भारत में सीपीआई सीरीज की शुरुआत से ही निम्न मुद्रास्फीति दर रिकॉर्ड की गई है। अप्रैल-दिसम्बर-2025 में औसत मुद्रास्फीति घटकर 1.7 प्रतिशत रह गई।

खुदरा मुद्रास्फीति की सामान्य दर का प्राथमिक कारण खाद्य और ईंधन की कीमतों में सामान्य रुझान रहना है। इसकी भारत के उपभोक्ता मूल्य सूचकांक-सीपीआई बास्केट में 52.7 प्रतिशत हिस्सेदारी है।

आर्थिक समीक्षा में कहा गया है कि प्रमुख उभरते बाजारों और विकासशील अर्थव्यवस्थाओं-ईएमडीई में भारत साल 2025 में सबसे तेज मुद्रास्फीति गिरावट वाले देशों में से एक है। इस दौरान यह लगभग 1.8 प्रतिशत पर रही।

महत्वपूर्ण बात यह है कि मुद्रास्फीति में यह कमी आठ प्रतिशत की तीव्र जीडीपी वृद्धि के साथ हुई। इससे भारत के मजबूत वृहत आर्थिक बुनियादी कारकों तथा वृद्धि दर बनाए रखने की क्षमता का पता चलता है। इसके साथ ही इससे मूल्यों के दबाव के प्रभावी प्रबंधन या दूसरे शब्दों में कहें तो महंगाई को काबू में रखने का पता चलता है।

भारत की सॉवरेन रेटिंग बढ़ाते समय वैश्विक रेटिंग एजेंसियों ने कहा था कि भारत का मुद्रास्फीति प्रबंधन विश्वसनीय और प्रभावी है। एसएण्डपी के अनुसार मुद्रास्फीति को लक्ष्य करने के लिए मौद्रिक नीति सुधार का लाभ मिला है। करीब एक दशक पहले की तुलना में मुद्रास्फीति संबंधी आकांक्षाएं बेहतर स्थिति में है। 2008 और 2014 के बीच भारत की मुद्रास्फीति कई अवसरों पर दो अंकों तक पहुंची।

पिछले तीन वर्ष में वैश्विक ऊर्जा कीमतों और आपूर्ति संबंधी बाधाओं के बावजूद सीपीआई वृद्धि औसतन 5.5 प्रतिशत रही। हाल के महीनों में यह 2-6 प्रतिशत के दायरे में भारतीय रिजर्व बैंक के लक्ष्य से कम है। इन घटनक्रमों के साथ गहन घरेलू पूंजी बाजार से मौद्रिक स्फीति के लिए अधिक स्थायी और समर्थक वातावरण का पता चलता है।

इसी अवधि में, अमेरिका और यूरो क्षेत्र में मुद्रास्फीति में सामान्य स्थिति देखी गई है। रूस-यूक्रेन युद्ध के बावजूद कोर सेवाओं की सामान्य मुद्रास्फीति, प्रमुख वस्तुओं की कीमतों में निरंतर नकारात्मक मुद्रास्फीति, ऊर्जा और खाद्य वस्तुओं की कम कीमतों के कारण मुद्रास्फीति में गिरावट का रुझान रहा।

प्रमुख वस्तुओं में मुद्रास्फीति घटने के साथ तेल और खाद्य वस्तुओं की कीमतों में सामान्य गिरावट के कारण वैश्विक मुद्रास्फीति पर दबाव बना रहा है। ईएमडीई के अधिकांश देशों में आर्थिक वृद्धि ईएमडीई की औसत वृद्धि 4.2 प्रतिशत से नीचे रही, इसलिए मुद्रास्फीति के परिणाम व्यापक रूप से विभिन्न देशों में अलग-अलग रहे।

ब्राजील में मुद्रास्फीति बढ़कर 5.2 प्रतिशत हो गई। रूस में निरंतर उच्च मुद्रास्फीति के साथ जीडीपी वृद्धिदर कम बनी रही। इसकी तुलना में मलेशिया, इंडोनेशिया और फिलिपींस सहित दक्षिण पूर्व एशिया के कई प्रमुख देशों में मुद्रास्फीति सामान्य रही, जिसे आयापित वस्तुओं की कम लागत से समर्थन मिला। उल्लेखनीय है कि चीन में इस वर्ष महत्वपूर्ण डीफ्लेशन की स्थिति रही, जिसका कारण कमजोर घरेलू मांग और शुल्क व्यवस्था से उत्पन्न निर्यात दबाव रहा।

महत्वपूर्ण बात यह है कि मुद्रास्फीति में यह गिरावट ऐसे समय हुई जब 2025-26 की पहली छमाही में जीडीपी की तीव्र वृद्धिदर आठ प्रतिशत रही। इससे भारत के मजबूत वृहत आर्थिक बुनियादी कारकों और कीमतों के दबाव का प्रभावी प्रबंधन करते हुए वृद्धिदर बनाए रखने की क्षमता का पता चलता है।

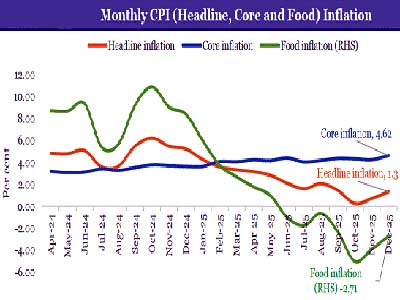

पिछले चार वर्ष में सीपीआई द्वारा मापित औसत खुदरा मुद्रास्फीति में स्पष्ट रूप से गिरावट का रुख देखा गया। यह 2022-23 में 6.7 प्रतिशत से स्थिर गिरावट के साथ दिसंबर 2025 तक 1.7 प्रतिशत रह गई। 2025-26 की पहली छमाही के दौरान तीव्र गिरावट देखी गई और अप्रैल 2025 में 3.2 प्रतिशत से घटकर सितंबर 2025 में 1.4 प्रतिशत रह गई। यह इस अवधि में औसतन 1.2 प्रतिशत रही।

मुद्रास्फीति और घटकर अक्तूबर 2025 में 0.3 प्रतिशत रही गई, जो वर्तमान सीपीआई सीरीज में सबसे कम मुद्रास्फीति है। मुद्रास्फीति के नकारात्मक स्थिति में पहुंचने का मुख्य कारण खाद्य वस्तुओं की पर्याप्त उपलब्धता रही, जो मौसम की अनुकूल स्थितियों और अधिक उत्पादों के कारण आपूर्ति बढ़ने से हुई। इसकी तुलना में कोर इंफ्लेशन अपेक्षाकृत स्थिर बनी रही। इस अवधि में और इंफ्लेशन में मामूली वृद्धि देखी गई, जो अक्टूबर 2024 में 3.8 प्रतिशत से बढ़कर दिसंबर 2025 में 4.62 प्रतिशत हो गई।

औसत कोर इंफ्लेशन में वृद्धि मोटे तौर पर सोने और चॉदी जैसी मूल्यवान धातुओं की कीमतों में तेज वृद्धि के कारण हुई। इन धातुओं की कीमतें अत्यधिक वैश्विक अनिश्चितता और सुरक्षित होने के कारण मजबूत मांग के बीच अब तक के उच्च स्तर पर पहुंच गई। इन घटकों को छोड़कर कोर इंफ्लेशन में गिरावट का रुख बना रहा, जिससे मोटे तौर पर हेलाइन इंफ्लेशन में सामान्य रुख की झलक मिलती है।

वर्षभर खाद्य वस्तुओं में मुद्रास्फीति में स्थिर गिरावट देखी गई और यह जून 2025 से नकारात्मक मुद्रास्फीति क्षेत्र में पहुंच गई। तेज गिरावट का प्राथमिक कारण सब्जियों की कीमतों में निरंतर और तीव्र गिरावट रही, जो वर्ष के अधिकांश समय गहन नकारात्मक स्थिति में रही और इसके साथ लगभग नौ महीने से अधिक समय तक दहलनों की कीमतों में निरंतर गिरावट भी इसका कारण रही।

कुल मिलकर समय पर व्यापार नीति निर्णय, रणनीतिक बफर स्टोक प्रबंधन और लक्षित बाजार हस्तक्षेप के कारण दलहन कीमत चक्र का प्रभाव प्रबंधन हो सका। इसके साथ पिछले एक दशक में खुदरा कीमतों में घटबढ़ सामान्य बनी रही।

खाद्य वस्तुओं के संदर्भ में अंडे, मांस और मछली जैसी प्रोटीन समृद्ध खाद्य वस्तुओं की कीमतों में कुछ महीनों तक गिरावट देखी गई लेकिन बाद के महीनों में कीमतें बढ़़ गई। यद्यपि दुग्ध उत्पादों में मुद्रास्फीति लगभग 2.6 प्रतिशत पर स्थिर बनी रही।

बागानी उत्पादों की कीमतों में तेज गिरावट देखी गई। आलू, प्याज, टमाटर और लहसुन की कीमतों में विशेष गिरावट देखी गई, इन चीजों की कीमतों में 20 और 40 प्रतिशत की गिरावट आई। खाद्य तेल पर बुनियादी सीमा शुल्क में कटौती के कारण अगस्त 2025 से खाद्य तेल मुद्रास्फीति सामान्य बनी हुई है।

पिछले दो वर्ष से कपड़़ों और फुटवियर, मकानों और स्वास्थ्य के क्षेत्र में मुद्रास्फीति धीरे-धीरे कम हुई, जबकि पहिवहन और संचार में घटबढ़ बनी रही। इस डिसइंफ्लेशन से इनपुट लागत कम होने, आपूर्ति की स्थिति में सुधार और बाजारों में स्पर्धारात्मक दबाव का पता चलता है, जहां कीमतें जल्दी–जल्दी समायोजित होती हैं। परिवहन और संचार की मुद्रास्फीति तुलनात्मक रूप से औसत से कम रही लेकिन इसमें समय समय पर उतार-चढ़ाव देखा गया। इन अल्पकालिक उतार-चढ़ाव के कारण विशेष रूप से उपघटकों की स्थिति रही, जैसे किराया, ईंधन से जुड़ी सेवाएं और दूरसंचार कीमतों में परिवर्तन।

यद्यपि जून 2025 से परिवहन और संचार घटक में महंगाई कम होने का रुझान देखा गया। जबकि, घरेलू स्तर पर मुद्रास्फीति रिजर्व बैंक के मुद्रास्फीति सहनशील बैंड में बनी रही, क्षेत्र या मुद्रास्फीति के पैटर्न से उपभोग बास्केट में खाद्य वस्तुओं के अधिक दबाव के कारण ग्रामीण क्षेत्रों में अधिक घटबढ़ का पता चलता है। गत वर्षों के विपरीत ग्रामीण मुद्रास्फीति घटी और शहरी मुद्रा स्फीति से कम बनी रही। इससे ग्रामीण क्षेत्र पर दबाव और कम हुआ।

वित्त वर्ष 2027 के लिए आरबीआई और अंतर्राष्ट्रीय मुद्राकोष ने मुद्रास्फीति में सामान्य वृद्धि का अनुमान व्यक्त किया है, लेकिन यह एमपीसी के 2-6 प्रतिशत के लक्ष्य बैंड में रहने की संभावना है। इसी प्रकार आर्थिक समीक्षा के अनुसार वित्त वर्ष 2026 की तुलना में हेडलाइन और इंफ्लेशन कुछ हद तक ऊंची बनी रहने का अनुमान है। कुल मिलाकर मुद्रास्फीति संबंधी दबाव काबू में रहने की संभावना है।

आर्थिक समीक्षा का परिदृश्य अनुकूल है और मुद्रास्फीति लक्षित दायरे में रहने का अनुमान है, जिसे अच्छे किसी उत्पादन, वैश्विक स्तर पर वस्तुओं की कीमतों में स्थिरता और निरंतर नीतिगत निगरानी का समर्थन मिलेगा। यद्यपि, आर्थिक समीक्षा मौद्रिक घटबढ़, बेस मैटल कीमतों में वृद्धि और वैश्विक अनिश्चितता के जोखिम से सावधान करती है और वर्तमान निगरानी और अनुकूल नीति जारी रखने पर बल देती है।

Related Items

आत्मविश्वासी और सक्षम भारत की छवि में नीट विवाद ने डाली दरार

विक्रम-1 लॉन्च के बाद अब ग्लोबल स्पेस हब के रूप में उभर रहा है भारत

भारत की पहली हाइड्रोजन संचालित ट्रेन की ये हैं खास-खास बातें...